Cómo empezar a invertir dinero

Después de mucho pensarlo por fin me he lanzado a invertir mi dinero y, en base a todo lo vivido, quiero explicarte cómo ha sido mi primer año de inversión. Ya tengas 40.000€, 10.000€ ó 5.000€, en esta guía te explico las diferentes maneras de invertir en renta fija y variable, con lo positivo y lo negativo.

Notas previas

Ni soy un experto en inversión ni lo quiero aparentar. El objetivo de este artículo es mostrar las posibles opciones de inversión a aquellas personas que tienen un dinero ahorrado y no quieren que se lo coman la inflación.

Eso sí, todo ello ilustrado en base a un año invirtiendo y con casos reales para que veas justamente la realidad que hay en este mundo y comprendas si es apto para ti. De esta forma podrás ver que instrumentos de inversión se adaptan mejor a tu situación y puedas profundizar en ello.

Dicho esto, jamás inviertas un dinero que puedas necesitar. Debes tener un colchón económico para cubrir cualquier imprevisto. Insisto, invierte solo con aquello que no vas a necesitar, más aún si eres autónomo o peor aún, nichero de Google AdSense.

Rentabilidades pasadas no aseguran resultados futuros.

Cómo he invertido mi dinero

A lo largo de este año he invertido cerca de 37.500 € y he tenido una revaloración de cerca de 5.000 €, con un total que roza los 42.000 € invertidos actualmente. Dicha inversión se distribuye de la siguiente manera:

| Modelo | Cantidad | Rendimiento |

|---|---|---|

| ETFs | 1.591,27 € | 156,59 € |

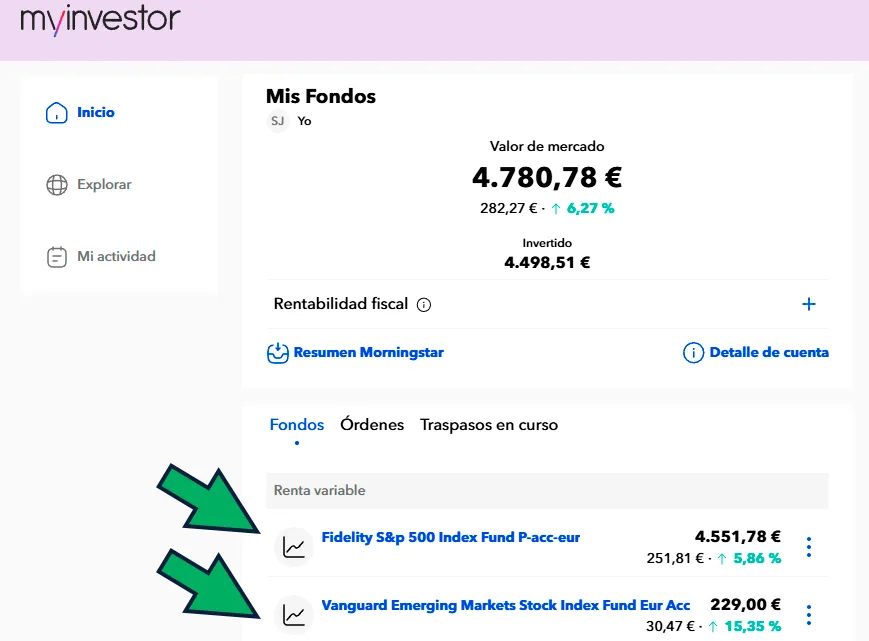

| Fondos indexados | 4.498,51 € | 282.27 € |

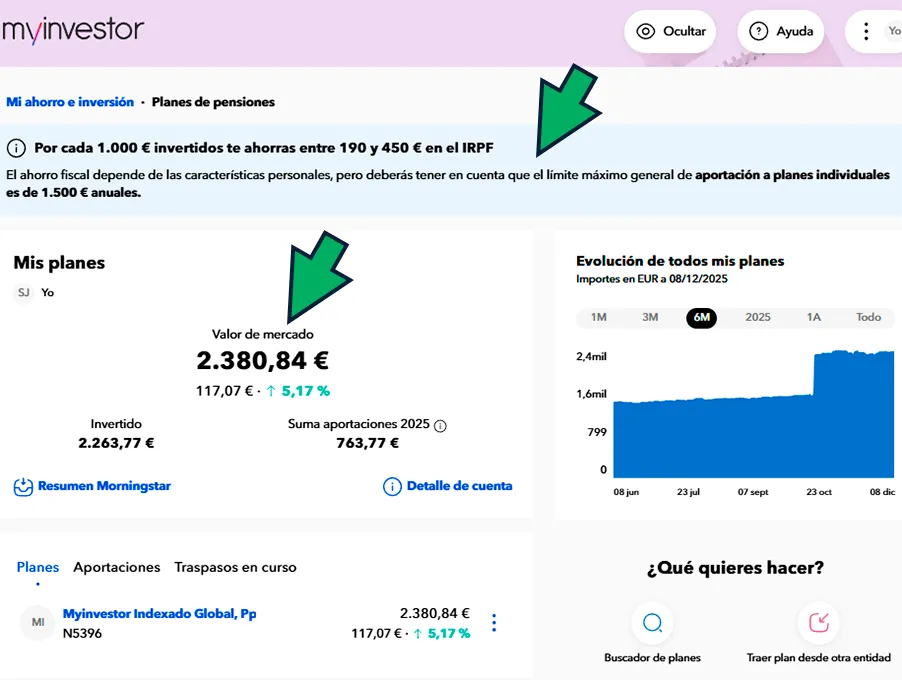

| Plan de jubilación | 2.263,77€ | 117,07 € |

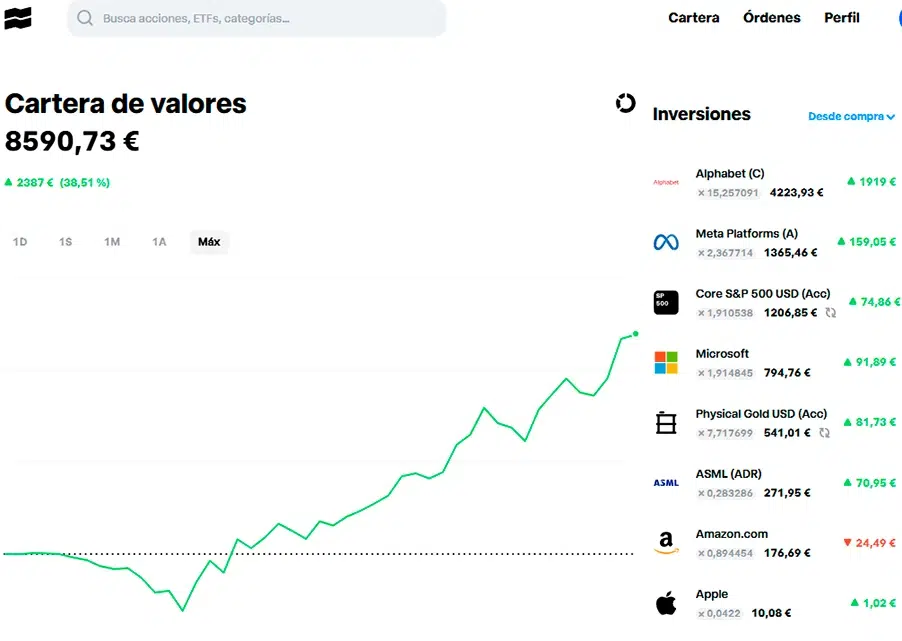

| Acciones | 29.047,63 € | 4.319,97 € |

| Total | 37.401,18 € | 4.875,90 € |

De todo esto, lo que más rentabilidad ha tenido ha sido la inversión directa en bolsa pero también es lo que mas tiempo me ha quitado (porque he leído mucho y he hecho alguna formación para poder comprenderlo).

Así mismo, no todo mi dinero está metido en renta variable (lo que ves arriba), también he invertido en depósitos, cuentas remuneradas y otros conceptos que ahora te explicaré. Por otro lado, actualmente tengo Bitcoin y 2 pisos alquilados que también he decidido dejar fuera, para no complicar más la historia.

Pero no te preocupes, que vamos a ver todo esto paso a paso.

En qué empezar a invertir

Realmente existen muchas maneras de invertir dinero pero aquí te voy a explicar aquellas que considero más importantes o que yo he valorado/ejecutado en mi primer año de inversión:

- Cuentas de ahorro: es una hucha en el banco que te da total libertad para usar tu dinero cuando quieras a cambio de un interés bajo pero seguro.

- Depósitos a plazo fijo: es un préstamo que le haces al banco bloqueando tu dinero durante un tiempo pactado (ej. 1 año) a cambio de una rentabilidad garantizada y conocida de antemano.

- Deuda (Bonos/Letras): es un préstamo a un gobierno (deuda pública) o empresa (deuda corporativa) a cambio de que te lo devuelvan en el futuro con intereses.

- Fondos monetarios: es una inversión de muy bajo riesgo que compra deuda a cortísimo plazo para proteger tu dinero de la inflación manteniendo una disponibilidad casi inmediata.

- ETFs (Fondos Cotizados): es una cesta de muchas empresas o activos que se compra y vende en bolsa al instante, igual que si fuera una sola acción.

- Fondos indexados: es un fondo que copia automáticamente a todo un mercado (como el S&P 500) con comisiones mínimas y que en España permite cambiar de uno a otro sin pagar impuestos.

- Planes de pensiones: es un producto de ahorro finalista para la jubilación que te permite pagar menos impuestos hoy (desgravar) a cambio de no poder tocar el dinero hasta que te retires.

- Acciones: es el título que te convierte en dueño de una pequeña parte de una empresa, dándote derecho a cobrar sus beneficios (dividendos) y ganar dinero si el negocio crece.

Si hablamos de cuentas de ahorro, depósitos, deuda y fondos monetarios hablamos de renta fija (sobre el papel) lo cual tiene menos riesgo (sobre el papel). Y si hablamos de acciones hablamos de renta variable, la cual tiene más incertidumbre y volatilidad (sobre el papel).

Y luego tenemos los ETFs, fondos indexados y planes de pensiones, que pueden ser renta fija o variable dependiendo de lo que busquemos.

Para mí, invertir en acciones es como hacer nichos. Abajo te explico por qué pero, sintetizando, lo veo como otra manera de buscar oportunidades de ganar dinero recurrente.

¿Abrumado?

No te preocupes que empezamos ya a ver todo esto poco a poco y con ejemplos reales.

Cuentas de ahorro y remuneradas

Empezamos con lo más básico: las cuentas de ahorro. Éstas son las típicas cuentas bancarias que te ofrecen una remuneración por tener tu dinero con ellos, es decir, te pagan por tener tu dinero en su banco.

Aunque puedas pensar que con esta forma vas a ganar "ingresos pasivos" siento decirte que lo único que vas a hacer es luchar contra la inflación. Lo cual es bueno, pero hay que ser realistas.

- Tú abres una cuenta de ahorro y depositas, por ejemplo, 1.000€.

- El banco te paga un interés muy bajo, quizás el 1% anual (esto es llama tasa de captación).

- El banco toma esos 1.000€ y lo presta a empresas o personas a un interés mucho más alto, quizás el 8% anual (esto se llama tasa de colocación).

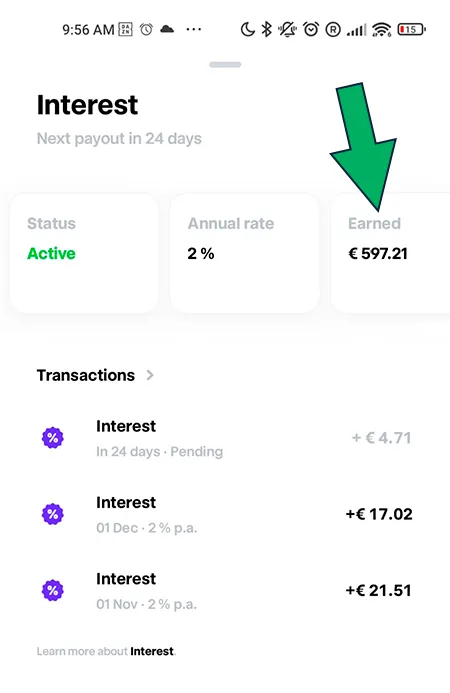

Así pues, con la idea de empezar lo más suave posible, me abrí una cuenta remunerada en Myinvestor, (que pagaba un 2.5% TAE) y, poco después, otra en Trade Republic (que pagaba un 4% TAE).

Y si bien, estas remuneraciones en un principio eran bastante interesantes, lo cierto es que han indo disminuyendo drásticamente según el BCE (Banco Central Europeo) ha ido reduciendo las tasas de interés a corto plazo.

Así pues tocaba buscar alternativas.

Depósitos a Plazo Fijo

El sistema de inversión que, en mi opinión, sigue a las cuentas remuneradas es el depósito a plazo fijo, algo que da un poco más de miedo a la persona que empieza pero que cuando lo naturalizas es sencillísimo.

Un depósito es un vehículo de ahorro donde tú le prestas dinero al banco durante un tiempo determinado (el "plazo") a cambio de una rentabilidad que conoces desde el primer día.

- Contratas: entregas una cantidad de dinero (ej. 1.000 €) y pactas un plazo (ej. 1 año) y un interés (ej. 3 %).

- Esperas: durante ese año, el dinero queda inmovilizado. No puedes usarlo (o si lo sacas antes, te pueden cobrar una penalización que suele comerse los beneficios).

- Cobras: Al finalizar el plazo, el banco te devuelve tus 1.000 € más los intereses generados.

De nuevo, aquí los bancos no regalan nada y todo depende del precio oficial del dinero que marca el Banco Central Europeo (BCE):

- La cadena: si hay inflación, el BCE sube los "tipos de interés" (el precio de prestar dinero).

- La necesidad: como al banco le cuesta más caro pedir dinero al BCE, prefiere pedírtelo a ti.

- La oferta: para convencerte de que les des tus ahorros (liquidez) en lugar de tenerlos parados, te ofrecen una rentabilidad más alta.

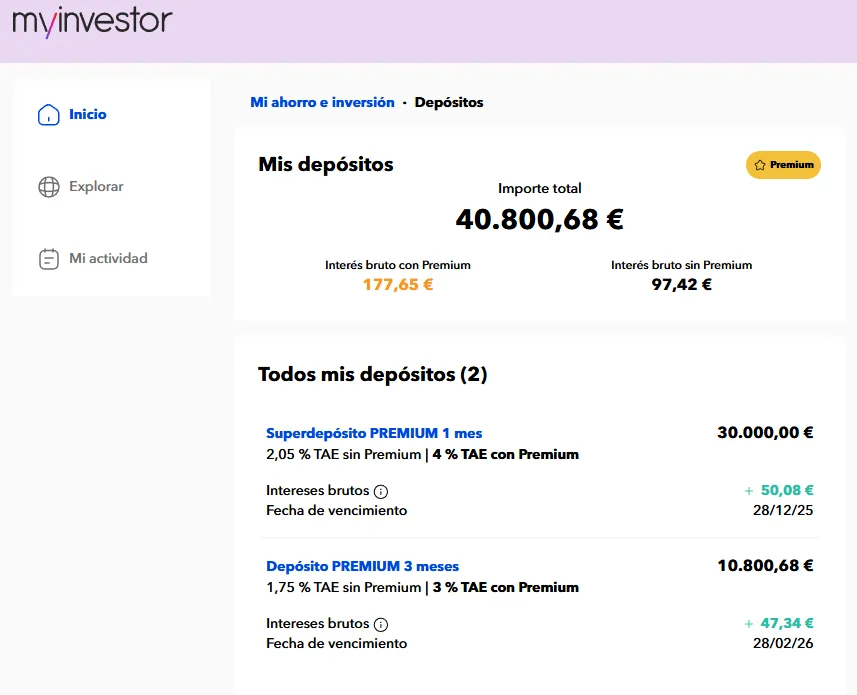

Lo cierto es que a lo largo de este año he realizado varios depósitos en MyInvestor con los que he ganado algo más de 3.000 €. He de decir que cada vez pagan menos pero creo que siguen siendo una buena opción para diversificar el riesgo y seguir luchando contra la inflación.

Así pues, y a modo de resumen, un depósito es un win win entre tu y el banco. Tu consigues ganar dinero con tu dinero (para compensar la inflación) y el banco se financia gracias a ti.

Algo similar a lo que ocurre cuando compras deuda.

Vamos a verlo.

Deuda publica y corporativa

Avanzamos un poco más en lo que a invertir dinero se refiere, manteniendo la idea de ganar dinero financiando a otros. Y es aquí donde entra en juego la compra de deuda.

Así pues, en lugar de dejar tu dinero al banco (como hacíamos en los depósitos) ahora lo que hacemos es dejar ese dinero a otro tipo de empresa (deuda corporativa) o al mismísimo estado (deuda pública).

Resumiendo:

- En un depósito: Tú financias a un banco (le prestas dinero para que él pueda conceder hipotecas o préstamos a otros).

- En la deuda privada: Tú financias a una empresa (le prestas dinero para abrir nuevas fábricas, desarrollar tecnología, comprar maquinaria o expandir su negocio).

- En la deuda pública: Tú financias al Estado (le prestas dinero para pagar hospitales, carreteras, pensiones, etc.).

Aunque esto, sobre el papel, parece muy simple, aquí la cosa se complica un poco ya que no es lo mismo prestarle dinero al gobierno de Alemania que al gobierno de Venezuela (sin querer ofender a nadie).

Existe un riesgo de impago.

Para informarte sobre este riesgo, existen una serie de calificaciones que te indican como de solvente o bueno es un país o empresa. Dicha calificación depende de la compañía (S&P, Moody's,...) pero suele ir desde AAA (lo mejor) a D (lo peor).

Y esto ocurre también a nivel de deuda privada ya que no es lo mismo a prestar dinero a empresas potentes que a "Hermanos Rodriguez SA" (sin querer ofender a nadie).

Es más, aunque este vehículo de inversión se considera deuda fija, ya que te pagan un cupón fijo hasta el vencimiento, existe un mercado secundario donde el precio del cupón fluctúa.

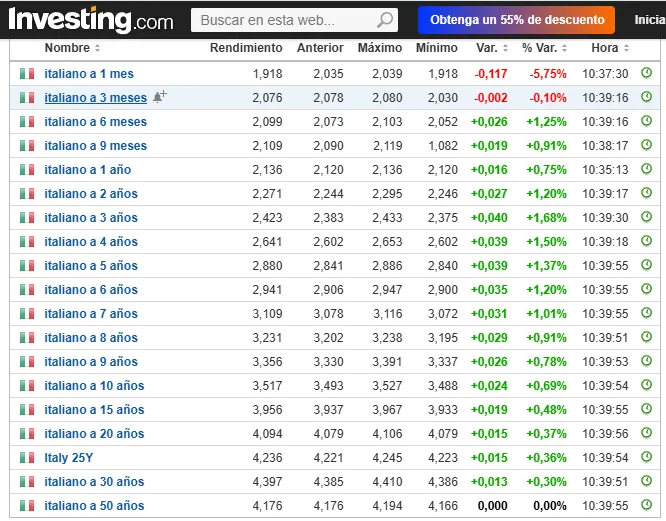

Si queires saber más, en la página de Investing (https://es.investing.com/rates-bonds/) puedes ver los diferentes bonos que emiten los estados:

Dicho esto, he de reconocer que el riesgo de comprar un bono directamente no me atrae por lo que soy más partidario de comprar un ETF de deuda, es decir, una cesta de bonos de deuda sobre empresas solventes y seleccionadas por compañías que saben mucho más que yo.

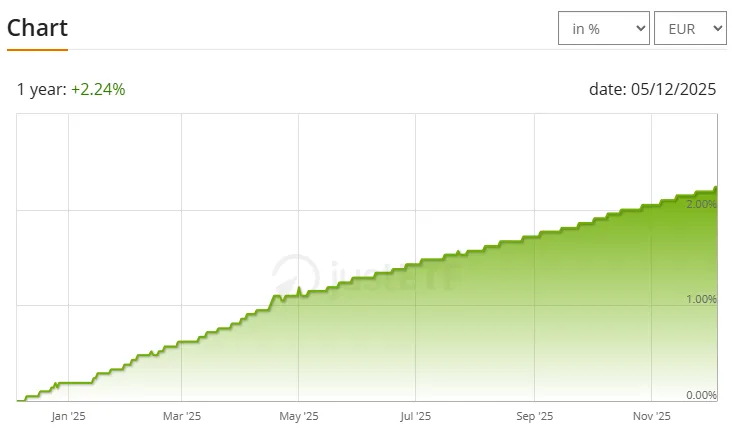

Por ejemplo, abajo tienes un interesante ETF llamado "Amundi Prime Euro Government Bond 0-1Y UCITS ETF Acc" que invierte en bonos de gobiernos de la zona euro con vencimientos muy cortos (menos de un año) y reinvierte automáticamente los intereses generados en el propio fondo, funcionando como una "hucha" de muy bajo riesgo similar a mantener efectivo.

Aunque tengo este ETF en el punto de mira (junto con algún otro), lo cierto es que de momento no he invertido en él ya que el rendimiento que lleva este año no llega al 2.5 % y por ello, prefiero seguir en depósitos que, prácticamente me pagan lo mismo.

Fondos monetarios

Vamos a terminar ya con la inversión en renta fija viendo qué es un fondo monetario, el cual es una hucha de muy bajo riesgo donde aparcas tu dinero para que no esté quieto en el banco, pero disponible casi de inmediato.

Aunque esta idea se parece mucho a la inicial de la cuenta remunerada, existen algunas diferencias:

| Característica | Cuenta Remunerada | Fondo Monetario |

|---|---|---|

| Garantía | Cubierto hasta 100.000€ por el Estado (FGD). | No garantizado (pero riesgo muy bajo). |

| Liquidez | Inmediata (al instante). | Rápida (1-2 días laborables). |

| Rentabilidad | La fija el banco (a veces promocional). | Sigue los tipos oficiales del BCE. |

| Impuestos | Pagas IRPF cada vez que cobras intereses. | Solo pagas si sacas el dinero. |

| Ventaja Fiscal | Ninguna. | Traspasabilidad (puedes cambiar de fondo sin pagar impuestos). |

Aunque fiscalmente es más interesante el fondo monetario, prefiero seguir renovando depósitos y tener mi dinero más protegido.

No obstante, si a ti esta idea te interesa, te invito a explorarla.

ETFs

Vamos a dar ya el salto a la renta variable, que es la que tiene más riesgo, pero también más potencial. De hecho, este año 2026 es la que más dinero me ha dado de lejos.

Y vamos a empezar viendo los ETFs, ya que antes los he mencionado.

Este sistema me gusta mucho porque combina la diversificación de elegir varias empresas y la agilidad de una acción ya que cotiza en tiempo real. Además, sabes exactamente qué empresas hay dentro en todo momento.

En mi caso, lo que hago es una aportación periódica y programada. Es decir, cada x tiempo meto dinero en el ETF independientemente de si sube o baja. Una acción que, por cierto, se llama DCA (Dollar Cost Average).

Para que comprendas de la mejor manera posible cómo funciona un ETF, vamos a ver el ETF que replica al SP500, el índice más famosos del mundo.

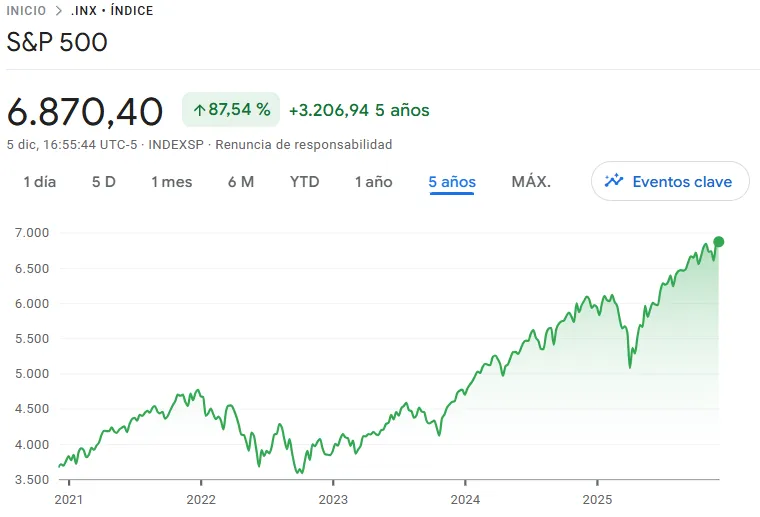

El S&P500 es una lista (índice) que agrupa a las 500 empresas más grandes e importantes que cotizan en la bolsa de EE. UU. (como Apple, Amazon, Microsoft, Coca-Cola, etc.).

Y dentro de dicha lista, las empresas más grandes tienen más "peso". Si Google (gigante) sube un 1%, el índice sube mucho más que si una empresa "pequeña" de la lista sube ese mismo 1%.

Así pues, es un promedio. Si la mayoría (o más importantes) de estas 500 empresas van bien, el S&P 500 sube y si la mayoría (o más importantes) van mal, baja.

Como ves arriba, la rentabilidad que ha ofrecido en los últimos 5 años ha sido muy buena. Eso sí, recuerda que aquí hay un riesgo más alto, y fíjate que ha habido caídas grandes cuando se han producido eventos como el Covid o el dichoso Liberation Day de Donald Trump, de este 2026.

En resumen: si inviertes en el SP500 ten presente que estás poniendo tu dinero en renta variable y hay riesgo mayor de pérdida.

Pues bien, una vez comprendido el SP500, lo que hace un ETF del SP500 es replicar el índice del SP500.

Como imaginarás, los ETFs son muy populares entre aquellas personas que quieren invertir de manera pasiva, sin dedicar mucho tiempo y sobre un "caballo ganador" (aunque recuerda que no hay nada garantizado).

Y quizá esta opción te interese pero, antes de profundizar, si vives en España, déjame mostrarte otro formato que te puede ser más ventajoso.

Fondos indexados

Los fondos indexados son muy similares a los ETFs (con un par de diferencias que vamos a ver abajo) y, dada su comodidad, aquí he invertido cerca de 4.500 €:

Es decir, si quieres invertir en el S&P500, puedes comprar un ETF o un fondo indexado.

¿Cuál escoger? Vamos a verlo.

ETFs vs Fondos indexados

Vamos a ver las principales diferencias entre los fondos indexados y los ETFs para que comprendas que es lo que mejor se adapta a tí.

De entrada, lo que tienes que tener claro es que ambos se basan en el mismo concepto: son cestas idénticas que contienen empresas, por lo que la rentabilidad de un ETF del SP500 o un fondo indexado del SP500 será similar.

Y de igual manera, al vender un ETF o un fondo indexado tienes que pagar (tributar) por las ganancias generadas (plusvalías).

Ahora, la diferencia real está en cómo te trata Hacienda. Y para que lo comprendas muy bien te pongo un ejemplo:

Imagínate que tienes un ETF del SP500 en el que invertiste 7.000 € y ahora has conseguido tener 10.000 €, por los rendimientos generados. Pero llega un momento de crisis y quieres mover ese dinero a un ETF de menos riesgo, por ejemplo de deuda.

Pues bien, en España, tendrías que vender el ETF, tributar por los 3.000 € de plusvalías y, con lo que te queda, comprar el ETF de menos riesgo.

En el camino de la tributación de tu ETF a otro estás perdiendo/pagando al estado 570 € (3.000 € x 0,19).

No obstante, con un fondo indexado en España esto no pasa. Es decir, puedes mover el dinero que tienes en tu fondo indexado a uno de menos riesgo sin tributar (pagar impuestos) por el camino y manteniendo los 10.000 €.

Pero puedes mover tu dinero entre fondos sin tributar por ello.

Realmente existen, más diferencias entre ETF y fondo indexado, pero en mi opinión, lo que te he explicado antes es la clave. No obstante, abajo te dejo un recuadro con las principales diferencias.

| Característica | ETF (Fondo cotizado) | Fondo indexado |

|---|---|---|

| ¿Cómo cotiza? | En tiempo real. El precio cambia cada segundo, como una acción (Apple, BBVA). | Una vez al día. El precio se fija al cierre del mercado (Valor Liquidativo). |

| Operativa | Puedes comprar y vender al instante durante el horario de bolsa. | La orden tarda 1 o 2 días en ejecutarse definitivamente. |

| Fiscalidad (España) | Desventaja: Funcionan como acciones. Si vendes para cambiar de estrategia, pagas impuestos (19-28%) por la ganancia. | Gran Ventaja: Son traspasables. Puedes mover el dinero a otro fondo sin pasar por Hacienda (diferimiento fiscal). |

| Comisiones | Suelen tener gastos de gestión (TER) un poco más bajos, pero pagas comisión al bróker por cada compra/venta. | Gastos de gestión bajos (aunque algo mayores que el ETF), pero sin comisión por suscribir o reembolsar. |

| Mínimo de inversión | El precio de 1 participación (puede ser 5€, 50€ o 400€). | El que marque el banco (muchos permiten desde 1€ o 10€). |

| Automatización | Más difícil (depende del bróker y sus comisiones por compra recurrente). | Muy fácil. Puedes programar una transferencia automática mensual gratis. |

Personalmente, empecé comprando fondos indexados pero he cambiado a ETFs porque las comisiones son menores y no tengo pensado mover el dinero a corto plazo.

Pero espérate que si vives en España todavía puedes hacer algo aún más interesante.

Plan de pensiones

Ya casi terminamos con esto de la inversión. Y, antes de ver el maravilloso mundo de las acciones, déjame explicarte la gracia de los planes de pensiones.

Ahora lo que haces es depositar tu dinero en un plan que puedes recuperar bajo 4 escenarios:

- Jubilación.

- Desempleo de larga duración.

- Incapacidad o enfermedad grave.

- La regla de los 10 años: A partir de 2026, se podrá rescatar el dinero que lleve aportado al menos 10 años (esta es una norma "nueva" que da algo más de flexibilidad).

Además, en España encuentras una ventaja fiscal muy interesante ya que, el dinero que aportas a un plan de pensiones se resta de tus ingresos del trabajo en la declaración de la Renta.

Me explico: si ganas 30.000 € brutos al año y aportas 1.500 € a un plan de pensiones, Hacienda calculará tus impuestos como si solo hubieras ganado 28.500 €.

Mientras que en los fondos y ETFs solo pagas impuestos por las ganancias (base del ahorro, 19-28%), en el plan de pensiones pagas por todo el dinero que saques (capital + beneficios).

Así pues, si recuperamos el ejemplo de antes, el del ETF de los 10.000 € la cosa cambia. Con el ETF (o el fondo indexado) solo pagas impuestos por los 3.000 € de beneficios. En cambio, con un plan de jubilación, pagas impuestos por los 10.000 € enteros.

Para que un plan de pensiones sea realmente interesante (matemáticamente) y no una trampa fiscal, debes mirar tu tramo marginal de IRPF (el porcentaje más alto de impuestos que pagas por tu último euro ganado).

A partir de un salario bruto anual de 60.000 € suele ser interesante esta opción ya que entras en un tramo de IRPF del 45%.

De esta manera, HOY te deduces un 45% hoy (un ahorro fiscal brutal). Y cuando te jubiles, probablemente tus ingresos totales serán menores (pensión pública + rescate) y quizás tributes a un tipo medio del 25% o 30%.

Es decir, te guardas ese dinero para no tributar ahora y lo recuperas en un futuro cuando vayas a tributar menos por él. Es un diferimiento discal.

Acciones

Vamos a terminar ya con la compra de acciones, el instrumento de inversión con mayor riesgo (sobre el papel) y con el que más dinero he ganado este año.

Cuando compramos acciones nos convertimos en copropietarios (socio capitalista) de un negocio real sin tener que gestionarlo, haciendo que nuestro dinero genere riqueza a través del esfuerzo ajeno.

No suena nada mal.

Es más, al adquirir esa pequeña parte de la empresa, obtenemos el derecho a participar de sus éxitos futuros de dos maneras:

- Recibiendo una parte de sus ganancias en efectivo (dividendos).

- Viendo crecer el valor de tu inversión si la compañía prospera y se hace más valiosa (revalorización).

Dicho esto, que es muy bonito, la realidad es que comprando acciones te puedes arruinar en un día.

Siendo nichero que gana dinero con AdSense ya estoy curado de espanto porque, con sus famosos updates, he tenido caída de ingresos de varios miles de euros. Eso si, esto no quita que le tenga gran respeto y me haya formado mucho antes de comprar mi primera acción.

Realmente empecé a comprar acciones a finales del año 2024, a través de Trade Republic y, como ves abajo, me ha ido mucho mejor de lo que esperaba, con una rentabilidad de casi el 40%.

No obstante, aunque me gusta Trade Republic, creo que Interactive Broker es mejor para comprar acciones ya que te permite comprar en los mercados de origen, tiene un spread (diferencia entre precio de compra y venta) más alto y, a día de hoy, creo que TR es sencillamente más básico.

También puedes comprar acciones en Myinvestor pero sigo prefiriendo Trade Republic.

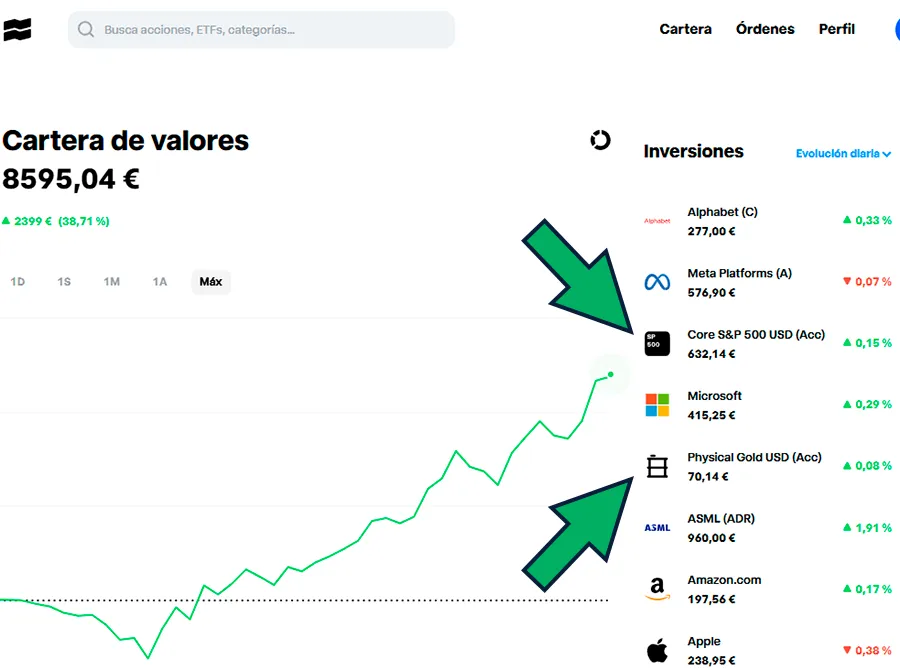

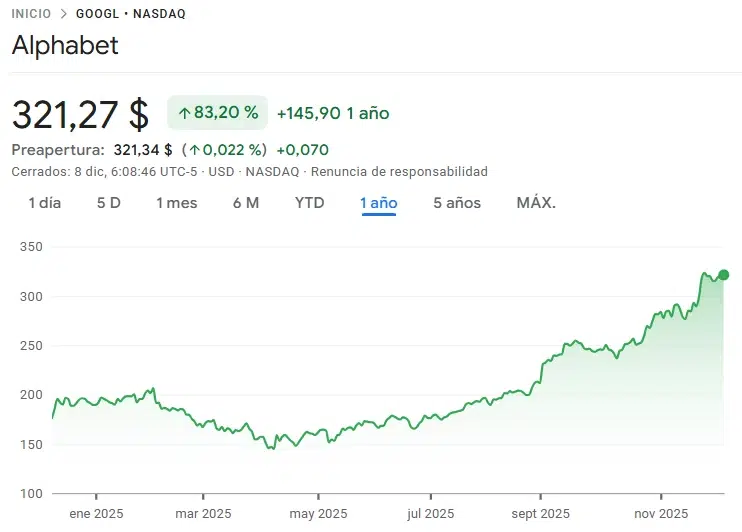

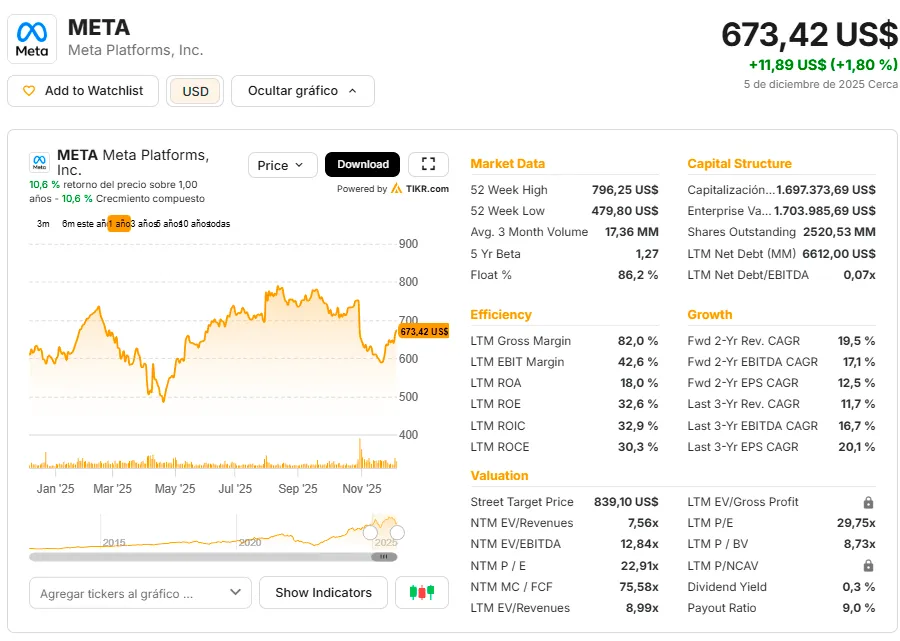

En lo que a compañías se refiere, he empezado invirtiendo en compañías tecnológicas ya que dada mi formación (ingeniero industrial) creo que las entiendo bien y me siento cómodo. Así pues, he invertido en empresas como Meta, Microsoft, ASML, Taiwan Semiconductors y, por supuesto, Alphabet.

¡Ojo! que también he perdido dinero invirtiendo en otras empresas. Un ejemplo claro es Constellation Software, una empresa que ha caído un 30% y de la que, quizá para tu sorpresa, he comprado más acciones.

¿Por que he comprado más? porque creo que el precio de la acción está muy por debajo de su valor intrínseco y acabará subiendo.

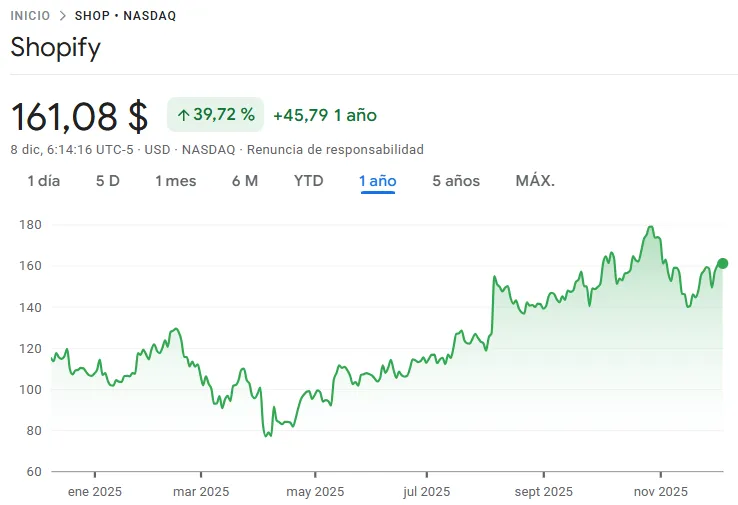

¿No te suena esta empresa? Normal, pero quizá otras como Shopify sí, la cual ha tenido una revaloración de casi un 40% este año:

O Semrush, que lleva una buena caída, a pesar de la subida, tras la compra por parte de Adobe.

Para esto último, he empezado a utilizar una herramienta que se llama Tikr, la cual es una especie de Ahrefs o SE Ranking, para ver las métricas de una empresa.

Como te he dicho antes, para mi invertir en bolsa es como hacer nichos. Es una tarea de buscar y analizar posibles pepitas de oro con las que ganar dinero. Y si ya te digo, que en este mundo existen conceptos como canibalizaciones, penalizaciones o que incluso podemos ver las empresas de los principales inversores (tal y como hacemos con el reversa pub), flipas.

Libros sobre inversión que he leído

Ya para terminar, simplemente quiero hacer de nuevo hincapié en que la clave está en la formación. Por ello, he quiero recomendarte varios libros que he leído por si te interesa este mundo.

- Invierte con poco de Natalia Santiago: Una guía práctica y muy clara para perder el miedo a las finanzas y empezar a rentabilizar tus ahorros desde cero.

- Independízate de Papá Estado: Un paso a paso imprescindible para entender la inversión pasiva y construir tu libertad financiera en el contexto español.

- El pequeño libro para invertir con sentido común: La obra clásica de Bogle que demuestra por qué los fondos indexados de bajo coste son la estrategia más inteligente a largo plazo.

- El Patrón Bitcoin: Un análisis histórico y económico sobre el dinero duro que explica por qué Bitcoin es la alternativa al sistema bancario actual.

Por otro lado, aprovecho para NO recomendar otros libros como "Padre Rico, Padre Pobre" o "Cómo gané mi primer millón y como puedes ganar el tuyo"

Con esto ya me despido, soy consciente de que he simplificado mucho algunos conceptos para que sean fáciles de digerir e incluso he dejado fuera otros como la inversión activa, a través de un gestor. De hecho, yo tengo un PIAS con mi banco de toda la vida que tampoco he querido explicar.

Por todo ello, vuelvo a decirte que ahora te toca a ti explorar aquellos modelos que más te interesan, siendo tu siempre el responsable de la inversión de tu dinero.

Si has llegado hasta aquí… ¡Apúntate a mi Newsletter y sigue aprendiendo cada semana sobre SEO!